聚酯产业链

本周,卓创监测的聚酯产品及原料板块中产品全部上涨。涨幅第一位的是PTA,环比上涨6.32%,本周因PTA现货维持高升水结构,在补升水行情推动下PTA期货延续涨势。

PX居于第二位,涨幅在5.61%,国际油价震荡上行,PX成本端支撑良好。PTA延续大涨态势,现货价格伴随性上行,同时受亚洲新增产能未得到有效释放影响,场内供需紧俏局面延续,并且9月ACP谈判期间逼空氛围明显。因此综合来看,本周内PX价格呈现连续暴力拉涨行情。

聚酯切片居于第三位,涨幅在4.90%,虽周内下游工厂高价抵触心态,场内交投气氛整体清淡,切片工厂走货一般,然本周切片原料PTA期现货依旧延续强势,成本面利好下,切片工厂进一步上调报价。场内商谈重心震荡上涨。

本周油价整体呈现震荡上涨态势,美原油逼近70美元/桶关口。在多重利好带动之下,下周油价有望迈上70美元/桶关口。美国制裁伊朗导致的伊朗原油出口减少,明显快于市场预期,油市供应短缺担忧开始充斥市场。加之伊朗国内里亚尔贬值严重导致的经济恶化,更是加剧了伊朗原油出口的不确定性。中国民营炼厂检修完毕,进口原油量出现激增,在一定程度上缓解了因贸易纠纷而导致的原油需求疲软担忧。

总之,利好主导下,油价上行空间依然较大,动力较足。乙二醇方面,下周到港船货量增加,港口库存预计小幅累库。消息面,下游聚酯减产意向扩大化。外围因素黑色系期货走出跌势,需警惕系统性风险加大。

预计下周乙二醇偏弱震荡,预测价格区间7400-7800元/吨。PTA方面,近期PTA供应相对稳定缓和了现货市场流动性,但供应商加大回购力度支撑了现货价格;考虑到下周PTA供应稳中有升,且下游聚酯减产力度或进一步扩大,整体供需格局或出现短暂累库。

因此预计PTA进一步上涨空间有限,预计现货价格在8900-9250元/吨偏弱调整。最后,本周后期受原料偏强运行影响工厂报价上调,但下游需求整体不振,短线看切片或暂稳整理。

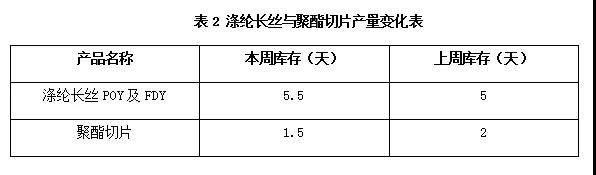

本周,涤纶长丝POY及FDY与聚酯切片的库存分别为5.5和1.5天。涤纶长丝本周库存较上周上涨0.5天,聚酯切片库存较上周下滑0.5天。

聚酯切片:

图1 2017-2018年江浙半光及有光切片价格走势

本周聚酯切片延续震荡上涨的走势。截止到本周四江浙地区半光切片价格为10875元/吨,较上周同期上涨475元/吨;有光切片价格为10875元/吨,较上周同期上涨475元/吨。

本周半光切片市场均价为10710元/吨,较上周上涨4.90%;有光切片周均价为10710元/吨,较上周上涨4.90%。虽周内下游工厂高价抵触心态,场内交投气氛整体清淡,切片工厂走货一般,然本周切片原料PTA期现货依旧延续强势,成本面利好下,切片工厂进一步上调报价。场内商谈重心震荡上涨。

下周来看,PTA方面,供应大力回购支撑现货价格,但受到下游需求或有回落的影响,进一步上涨空间有限,而乙二醇方面,下周到港船货增加,库存预计小幅累库,加之下游聚酯工厂减产意向扩大化,下周或将偏弱震荡为主,成本面利好减弱,且目前下游工厂整体需求较为一般,场内交易气氛清淡,需求面也暂无明显利好。但受到目前切片工厂整体库存不高的影响,后期或将高位盘整为主。

涤纶长丝:

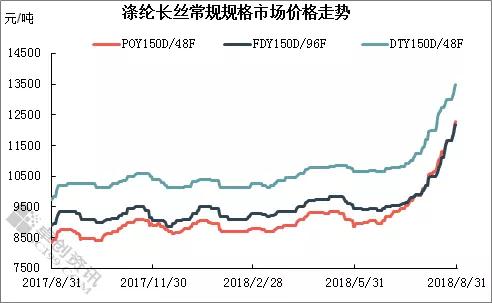

图2 涤纶长丝常规规格市场价格走势

涤纶长丝市场行情连续10周上涨。截至本周四,常规品种POY150D/48F、DTY150D/48F、FDY150D/96F周均价分别为11965元/吨、13240元/吨、11930元/吨,较上一报告周期环比上涨4.04%、2.72%、4.37%。

供应商大量回购现货再度收紧PTA现货流动性,支撑PTA期现货价格继续上涨,叠加聚酯工厂整体库存处于低位水平,共同涤纶长丝市场价格强劲上涨。短期而言,涤纶长丝市场价格或横盘整理,常规品种POY150D/48F市场主流价位在12200-12400元/吨。

PTA供应相对稳定缓和了现货市场流动性紧张,且聚酯(切片、瓶片、短纤)减产力度进一步扩大,PTA进一步上涨空间不大。终端织造开工率下滑,坯布工厂对高价原料产生抵制,涤纶长丝市场价格继续上涨遭遇阻力。

涤纶短纤:

图3 2016-2018年江苏直纺涤短价格走势图

本周涤纶短纤市场价格延续上涨走势,但由于下游抵触情绪升温,涨幅有所收窄。周初PTA期现货价格仍强势上扬,涤纶短纤价格多跟随上涨,但由于涨幅不及原料,企业仍多处于亏损境地,加之下游抵触情绪升温,双重压力下,短纤企业减产规模有所扩大。

随后,郑商所将再度提高近月合约交易保证金,PTA暂时止涨盘整,涤纶短纤市场得以稍作喘息,价格逐步趋于平稳。至收盘,华东地区主流规格价格收于11350-11500元/吨。本周市场均价为在11295元/吨,环比上涨2.73%。

因PTA现货升水格局尚未打破,短期PTA仍有小幅攀升的可能,但进入交割月后市场炒作热度或有所下滑,预计PTA上行空间有限。涤纶短纤目前仍处于亏损境地,加之多数企业执行减产下库存水平暂且不高,短期价格仍居高难下。综合预计,下周华东地区主流出厂价或在11400-11700元/吨盘整。

再生聚酯产业链

本周,卓创监测的再生聚酯四个产品整体走势全部上涨。本周再生PET市场继续上行,价格刷新年内高点,周均价环比涨1.94%;再生普纤主流市场行情维持上涨走势,局部地区价格也有上调,周均价环比涨2.64%;再生中空主流市场行情稳中探涨,局部地区出货一般,周均价环比涨0.59%,再生长丝市场维持上涨走势,价格高居万元之上,周均价环比涨2.89%。

预计下周再生PET市场高位盘整,建议商家随行就市;再生普纤市场主流价格维稳运行;再生中空市场价格稳定整理,再生长丝市场区间维持。

再生PET瓶片:

图4 2017-2018年普纤级再生PET价格

本周再生PET市场继续上行,价格刷新年内高点。截至收盘,华东市场仿大化白片未含增值税价格在7400元/吨,较上周上涨100元/吨,涨幅在1.36%。

本周华东市场仿大化上机白片的均价在7360元/吨,较上周上涨1.94%。临近交割,PTA价格维持强势,周初涨势尤为突出,聚酯产品随之上涨,再生产品谨慎跟进。但终端需求不佳,再生化纤市场产销参差,短线类产品销售压力不减,化纤厂原料采购情绪一般,逢低吸纳为主。市场交投不旺,商家心态谨慎观望。

再生普纤:

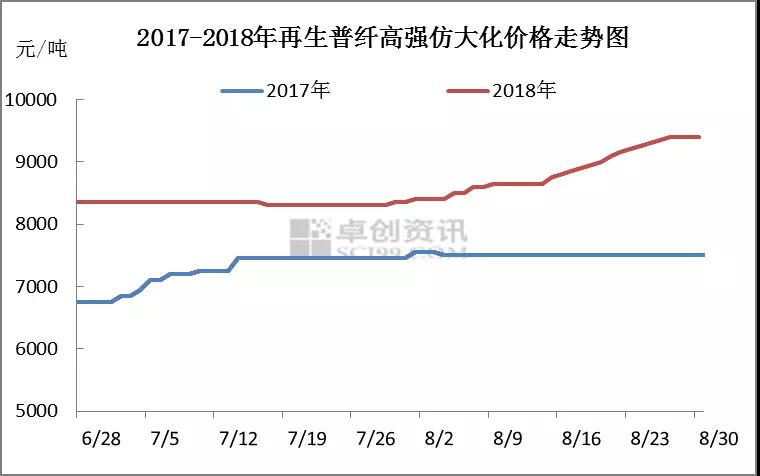

图5 2017-2018年江浙高强仿大化价格走势图

本周再生普纤主流市场行情继续上涨,局部地区价格也有上调。截至周四江浙市场再生普纤高强仿大化含税价格在9200-9600元/吨,较上周涨200元/吨。

本周再生普纤高强仿大化市场周均价为9330元/吨,较上周涨240元/吨,环比涨2.64%,同比涨24.40%。

周内,PTA期现货价格继续大涨,大化纤成本压力较大,价格跟随上调,再生普纤市场价格与大化纤价差较大,仍有向上空间,加之原料货紧价高局面支撑,工厂库存不高,多数工厂报价陆续上涨,整体销售并不十分火爆;河北再生普纤大厂报价上调,其他厂家缓慢跟涨,加之库存低位,信心尚可,成交价上行。

再生中空:

图6 2017-2018年再生三维中空价格走势图

本周再生中空主流市场行情窄幅探涨,局部地区清淡整理。截至周四浙江市场再生中空7D三维加硅产品含税价在10000-10500元/吨,较上周涨50元/吨。本周再生中空7D三维加硅产品市场周均价为10240元/吨,较上周涨60元/吨,环比涨0.59%,同比涨11.91%。

周内,PTA价格继续上涨,推动宁波大发原生中空及低熔点价格上调,贝斯特再生中空也有上涨,但是其他厂家鉴于销售压力较大,下游对高价抵触情绪较浓,报价多是保持平稳,成交重心稳中稍有上扬;广东再生中空市场下游需求较差,工厂出货缓慢,库存增多,心态偏弱,但成本支撑强势,价格暂稳僵持。

再生长丝:

图7 2017-2018年再生POY150D价格走势图

本周再生长丝市场价格维持上涨走势,交投尚可。周内,PTA价格继续上涨,直纺长丝在成本压力下,报价随之上涨,再生长丝部分工厂跟涨迅速,加之工厂库存不高,成交跟进较快,今日再生长丝再度上涨,主要是由于原料上涨所带来的成本压力加大。现慈溪地区瓶片纺POY150D主流报价在10900元/吨,成交参考10850-10900元/吨,较上周涨450元/吨。

下周,再生长丝市场下游需求难有较大改善,原料货紧价高局面维持,卓创预计再生长丝市场价区间维持。

锦纶

图8 国内CPL/PA6市场走势图

本周PA6市场继续上行,厂家报盘走高,整体成交重心逐渐上移。截至收盘,聚合工厂常规纺有光切片主流出货重心参考18600-18900元/吨现金自提,较上周四上涨2.18%。

周内常规纺有光切片均价为18550元/吨,较上周均价涨1.53%。本周原料己内酰胺中石化挂牌上调,切片厂家成本端承压加重下,出厂价快速跟涨,下游心态保持谨慎。高端高速纺切片现货主流商谈参考19600元/吨附近承兑送到,较上周四上涨2.35%。卓创预计短期PA6市场仍将上行。

粘胶短纤

图9 2017-2018年粘胶短纤1.5D市场价格趋势图

来源:卓创资讯

编辑:化纤头条,转载请注明出处